前回の記事で、ニューヨーク州における予算編成プロセスの中では、日本の地方自治体同様、長が提出した予算案を議会が修正できる権利があることを紹介した。今回の記事では、コロナ禍の真っただ中で編成され、2021年1月19日にニューヨーク州知事が議会へ提出した2022年度(2021年4月~2022年3月)予算案に対し、どのような議会修正案が出され、結果的に当初の案がどのように変わったのかを紹介する。

予算編成時のニューヨーク州は、新型コロナウイルス感染症の影響により、2022年度に約150億ドルの歳入不足が発生すると見込んでいた。バイデン大統領が国内の州および自治体に対して約3,500億ドルの財政支援を打ち出していたものの、2021年1月19日に州知事が議会へ予算案を提出した時点では、ニューヨーク州に対して、約3,500億ドルのうちいくらが配賦されるかが見通せない状況であった。そのため州の2022年度予算案は、連邦政府の支援により歳入不足額の全額(150億ドル)が補填される場合と、約60億ドルにとどまる場合の2パターンが作成された※¹。

結果的に、同年3月に連邦政府からコロナ対策への緊急措置として約126億ドルの財政支援がなされることが決定されたが、依然として約24億ドルの歳入不足をどのように補うか、またそのような中において、コロナ禍で疲弊したニューヨーカーや様々な企業をどのように支援するかというのが大きな焦点になっていた。

これらの課題に対応するため、州議会※²は、知事案以上に富裕層※³に対して増税を行う案を提案するとともに、知事案では削減された地方自治体への財政支援の復活やさらなる学校援助等を提案した。

特に富裕層への増税案については、州知事は何年もの間、富裕層や大企業を州外に追い出すことになる可能性があると否定的な見解を示していたため、どこまでこの増税案を州知事が認めるかが注目されていた。

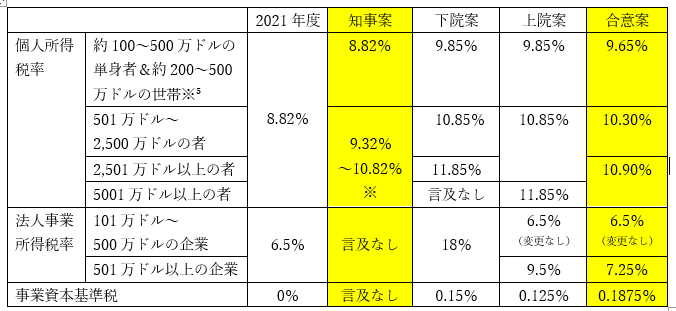

歳入にスポットを当てて言えば、1月19日に議会に提出された知事案では、歳入額は約1,928億ドルとなっており、主な対前年歳入増は、モバイルスポーツ賭博の承認や成人大麻合法化による収益増、富裕層に対する個人所得税率の引き上げによるものだった。

このうち、個人所得税率の引き上げについては、8.82%の税率が課せられている501万ドル以上の所得者に対して、その所得に応じ+0.5%(9.32%)から+2%(10.82%)を現行の個人所得税率※⁴に加算するものであった。

この知事案に対し、下院(the Assembly)は、以下のとおり、歳入を約2,062億ドル(知事案+134億ドル)とし、個人所得税率については、約100万ドル以上を稼ぐ単身者及び約200万ドル以上を稼ぐ世帯の税率※⁵を9.85%、501万ドル~2,500万ドルの所得者の税率を10.85%、2,501万ドル以上の所得者の税率を11.85%とする修正案を提出した。さらに、純利益が100万ドルを超える法人への法人所得基準税率の引き上げ、2021年から廃止されることとなった事業資本基準税の復活等を提案した。

また、下院案と異なる点のみを挙げれば、上院(the Senate)は個人所得税について、5,001万ドル以上の所得者の税率を11.85%に、純利益が500万ドルを超える法人への所得基準税率については恒久的に9.5%に上げる案を作成するなど、いずれも知事案以上の増税案を提案した。

【議会修正案】

歳入:約2,062億ドル(歳出:約2,083億ドル)※⁶

新たな歳入対策(主なものを抜粋)

①個人所得税率(personal income tax rate)の引き上げ

・現行の最高税率区分の分割及び税率の引き上げ(恒久的措置)

約100万ドル~500万ドルの所得者※⁵:9.85%

501万ドル~2,500万ドルの所得者:10.85%

2,501万ドル以上の所得者:11.85% ※上院案は5,001万ドル以上の所得

②法人所得基準税率(Corporate Franchise Tax Rates)の引き上げ等

・純利益が101万ドル以上の事業所得法人6.5%→18%(2025年度まで)

※上院案は純利益が501万ドル以上の事業所得法人6.5%→9.5%(恒久的措置)

・事業資本基準税(Capital base tax)の復活0%→0.15% ※上院案は0.125%

結果として、州知事は個人所得税率や法人所得基準税率については、議会案よりも低い加算率かつ増税を時限的な措置とすることはできたものの、当初の案よりも富裕層や大企業に対してさらなる増税を行う方向で議会と合意することとなった。

【最終(2021年4月6日合意)】※太字が議会案からの変更点

歳入:約2,085億ドル(歳出:約2,120億ドル)

新たな歳入対策(主なものを抜粋)

①個人所得税率の引き上げ

・現行の最高税率区分の分割及び税率の引き上げ(2027年度まで)

約100万ドル~500万ドルの所得者※⁵:9.65%

501万ドル~2,500万ドルの所得者:10.3%

2,501万ドル以上の所得者:10.9%

②法人所得基準税率の引き上げ等

・純利益が501万ドル以上の事業所得法人6.5%→7.25%(2023年度まで)

・事業資本基準税の復活0%→0.1875%(2023年度まで))

※ただし中小企業等には適用されない

(参考)増税案比較表

※501万ドル~1,000万:9.32%、1,001万ドル~2,500万ドル:9.82%、2,501万ドル~5,000万ドル;10.32%、5,001万ドル~1億ドル:10.57%、1億ドル以上:10.82%。※増税期間についての記載は割愛

過度な富裕層への増税に反対していた州知事が、議会の修正案を一定程度受け入れることになった背景には、歳入不足を補うほどの連邦政府からの財政支援が実現しなかったことに加え、予算編成時期に各メディアが報じた州知事のセクシャルハラスメント疑惑や州の老人ホームにおけるコロナ関連死の過少報告疑惑によって、州知事と議会の政治的パワーバランスが例年と異なっていたという背景もあったかもしれない。

しかし、新型コロナウイルス感染症の収束がまだ数値には表れてきておらず、経済が回復してきているとは言えなかった状況の中で、歳出を大幅に削減することなく、州の基幹税目※⁷とも言える個人所得税や法人事業所得税の増税を実行した点、また、アメリカが日本とは異なる税体系であるとはいえ、国の関与なくこれらの税目を改正することができるという点は日本との比較を考える上でとても興味深いものである。

様々な規制が解除され、経済の再開が加速しているニューヨークであるが、アフターコロナを見据えた来年度の予算編成において、どのような政策が、どれほどの規模でなされるのか、また、その財源をどのように賄うのか、2023年度予算が編成されるのはまだ少し先の話ではあるが、日本では想定されないような政策を次々と実行していく同州の今後が気になるところである。

※¹州知事は2月1日までに予算案を議会に提出し、議会は1月~3月にかけて予算案を分析し予算案を修正していく。2022年度については、2パターンの案が作成された後、予算案としては連邦政府の支援が約60億ドルにとどまる場合のものが提出され、連邦政府の支援内容が固まり次第修正されることとなった。

※²ニューヨーク州議会は上院、下院の二院制をとっている。2021年6月25日現在、63議席ある上院では、民主党が39議席、共和党が23議席、150議席ある下院では、民主党が107議席、共和党が43議席を保有しており、両院で民主党が過半数を確保している。なお、現在のニューヨーク州知事は民主党に所属している。

※³州予算局によれば、2018年‐2019年会計年度において、ニューヨークの上位2%の富裕層が州の約半分の個人所得税を支払っているとされている。なお、同会計年度の州税収入約736億ドルのうち、個人所得税は約480億ドルとなっている。

※⁴改正前のニューヨーク州の個人所得税率は、課税所得等に応じて4%、4.5%、5.25%、5.9%、5.97%、6.33%、6.85%、8.82%の税率が適用され、約100万ドル以上の所得がある単身者及び約200万ドル以上の所得がある世帯※⁵は8.82%の税率を支払っていた。なお、これらの税率に加え、ニューヨーク市の個人所得税率( 3.078%、3.762%、3.819%、3.876%)が所得に応じて加算されている。

※⁵正確に言えば、単身者で1,077,550ドル~500万ドルの所得がある者、世帯主の所得が1,646,450ドル~500万ドルある者、世帯所得が2,155,350ドル~500万ドルある世帯で区分けされている。

※⁶ニューヨーク州予算では前期繰越金等を歳入に含まないため、収支がバランスしていない。

※⁷州税財務局によれば、2019年‐2020年会計年度の税・手数料収入(約807億ドル)のうち個人所得税が66.4%(約536億ドル)、法人事業税が9.5%(約77億ドル)を占めている。