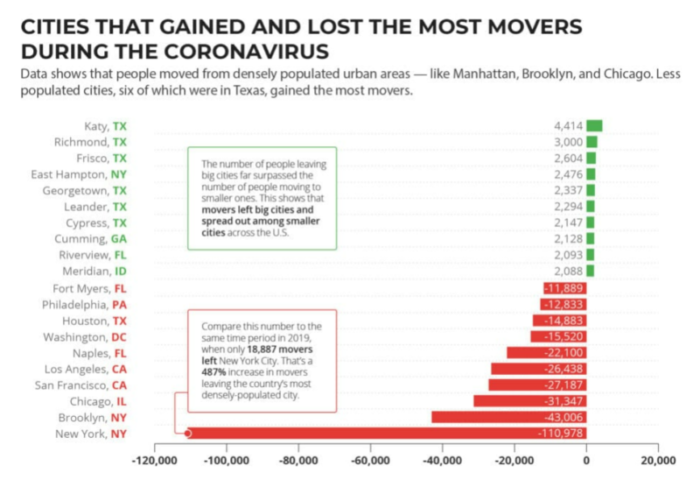

アメリカ郵便局(The United States Postal Service)によると、新型コロナウイルス感染症が拡大した2020年2月1日から同年7月31日までの半年間で、約11万1千人※¹がニューヨークのマンハッタンから別の都市へ引っ越しを行っている。これは、2019年の同時期における約1万9千人と比較して、約5.8倍にもなる数値である(参考1)。

ニューヨークの人口流出については、新型コロナウイルス感染症の拡大前から懸念されていたが、今回のパンデミックが発生したことで、ほとんどの企業や学校がテレワークやオンライン授業を実施し、娯楽施設や飲食店も閉鎖されたことから、多くの人々にとって、高い税率や高額な生活費を払ってまでマンハッタンに住み続ける必然性がなくなってしまったのかもしれない。

(参考1:アメリカ郵便局による動向調査)

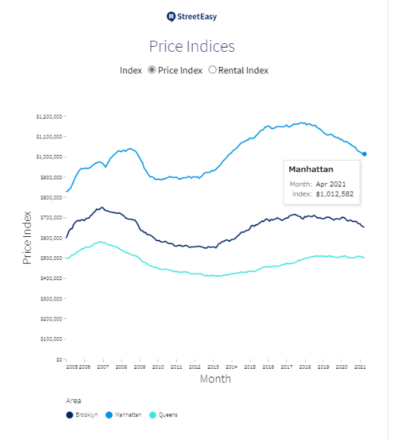

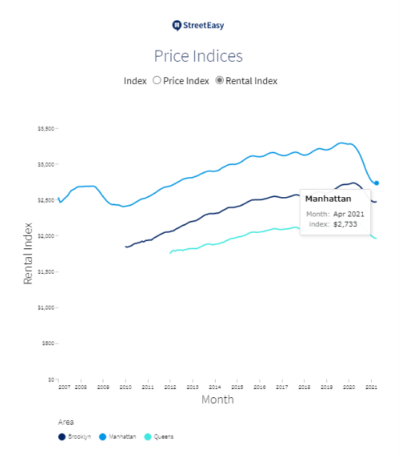

この急激な人口流出は、マンハッタンの不動産の価格相場を大きく下落させる要因にもなった。アメリカの不動産会社StreetEasyが作成したレポート(参考2)※²によれば、2020年2月から2021年4月におけるマンハッタンの不動産販売価格の平均値は1,078,225ドルから1,012,582ドルに減少(▲65,643ドル)し、賃貸価格は3,280ドルから2,733ドルに減少(▲547ドル)している。

ワクチンが普及し、経済再開の光が見えた2021年4月の賃貸価格の平均値は、3月から若干増加し、下げ止まりとなったようだが、平均値が3,400ドルだった2019年4月からは大幅に減少しており、不動産の販売価格については、2018年をピークに減少し続けている。

(参考2: StreetEasy による市場レポート、左のグラフが販売価格、右のグラフが賃貸価格)

このような状況の中、ニューヨーク市は、今年度(2021年7月1日~2022年6月30日)予算における市税収入では、「財産税(Property Tax)」が、対前年度約▲14億ドル(約▲4.5%)になる見込みであると発表した。

財産税とは、日本でいうところの「固定資産税」に該当する地方税である。日本の固定資産税は土地、家屋及び償却資産に課税されるのに対し、アメリカの財産税は不動産に加え、動産や無体財産にも課税される。不動産に対してはすべての州で課税されるが、動産と無体財産については、州によってその取扱いが異なっている。

なお、不動産を購入する際、日本では不動産取得税、消費税、登録税、印紙税、登録免許税が発生するが、アメリカではこれらの税がなく、不動産を譲渡するときにのみ課税される仕組みになっている(不動産譲渡税)。

また、日本の固定資産税は、課税標準額に標準税率1.4%を乗じることによって算出され、土地・家屋については3年ごとに、償却資産については毎年、評価替えが行われている。この評価額は、実際に売買された金額ではなく、総務大臣が定めた固定資産評価基準に基づいて、各自治体の長が決定しており、決定された評価額に納得がいかない場合には、独立機関である固定資産評価審査員会にその旨を申し出ることができるようになっている。

一方、アメリカの財産税のうち、「不動産税(real property tax)」については、不動産の評価額に各州の税率を乗じることによって算出され、資産の再評価については、市政府等の税務署(tax office)において雇用された税金評価官(tax assessor)※³が行っている。決定された評価額に納得できない場合は、日本同様、独立機関である税務委員会に異議を申し立てることができる仕組みになっているが、日本のように、評価を行う期間が統一的に決められておらず、州によってその取扱いが異なっているため、地域によっては何十年も評価替えが行われないというところも存在する。

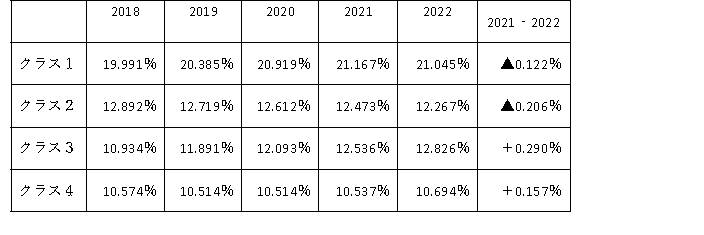

ニューヨーク市における財産税※⁴は、不動産にのみ課税され、動産や無体動産には課税されていない(つまり財産税=不動産税となる)。また、各個人の資産のタイプによって4つのクラス分けをしており、各クラスによって税率を変えている(多くの州では、資産の形態に関係なく同じ税率を課している)。具体的には、一般的な戸建がクラス1、賃貸物件やコンドミニアムがクラス2、公益事業会社がクラス3、オフィスや工場がクラス4となっており、各クラスの税率は順に、21.045%、12.267%、12.826%、10.694%となっている。

これらの税率は、不動産の課税額を、市の課税対象不動産評価額の総額で割ることによって決定している。課税額は、歳出予算から財産税以外の財源による歳入を差し引いた額とイコールになるように設定されており、歳入不足分を補うための調整弁として運用されている。つまり、財産税の税率を、その年の「評価額」と「収支※⁵」に応じて改正しているのである。

(参考3:2018年度~2022年度の税率)

※ニューヨーク市における会計年度は7月1日から6月30日となり、2022年度は2021年7月1日から2022年6月30日を指す。

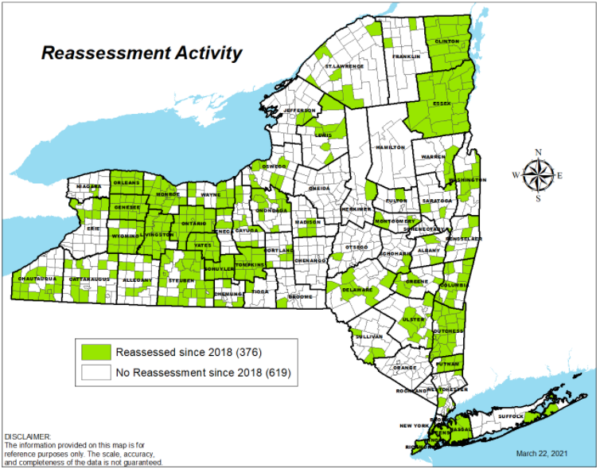

ニューヨーク市では、2021年度に不動産の評価替えが行われ、多くの自治区において評価額が増加しているが、ニューヨーク州では法律上、評価替えを行うことを義務付けていないため、州内でも数十年にわたって資産を再評価していない自治体と毎年評価替えを行っている自治体が混在している(参考4)。

州法によって評価額の上昇率に制限※⁶をかけているため、評価替えを行う自治体に住んでいても、単年度で評価額が大きく増加することはないが、住む地域によって、評価替えを行うことで発生する損益を享受する人としない人が生まれている。

(参考4:ニューヨーク州HPより。2018年度から2021年度の間で評価替えを行っていない場所は白色になっている)

個人所得税だけではなく、財産税も高額なことで知られるニューヨーク市であるが、もしかすると、このような、市の財政力によって変動する税率や住む地域によって差異が生じる評価額の仕組みも、人々が市外へ転出しようと考える理由の一つになっているのかもしれない。

経済の再開が加速し、人々の流れも戻りつつある中、市の貴重な財源である財産税をいかに確保するか、つまり、人々をどのように呼び込み、定住させていくかは、同市のこれからの大きな課題になるように思われる。

※¹2010年の国勢調査によれば、ニューヨーク市の人口は約818万人、そのうちマンハッタン区は約159万人、ブル

ックリン区は約250万人となっている。

※²https://streeteasy.com/blog/nyc-housing-market-data/market-reports/

※³税金評価官は、ほとんどの州において一定の任期を持ち、公選又は指名により選ばれることが多い。

※⁴ニューヨーク市における2022年度(2021年7月1日~2022年6月30日)の財産税は約293億ドルを見込んでいる。これは、市の税収総額(約623億ドル)の約47%を占めており、警察、消防、教育、福祉、公園などの経費に充てられることになる。

※⁵ニューヨーク市における2021年度予算(2020年7月1日~2021年6月30日)の歳出は約882億ドル、財政税を除いた歳入は575億ドルであったのに対し、2022年度予算(2021年7月1日~2022年6月30日)の歳出は約987億ドル(約105億ドル増)、財産税を除いた歳入は約694億ドル(約119億ドル増)となっており、歳出の増加幅が歳入のそれよりも小さくなっている。

※⁶例えば、クラス1の物件の場合は、評価額は1年間で6%以上、5年間で20%以上上昇させることはできない。